Aflossen hypotheek

Wanneer u een nieuwe woning wilt kopen of uw huidige huis wilt verbouwen of verduurzamen dan kunt u een hypotheek afsluiten bij een bank, zodat u de koop van de woning kunt financieren. Hierbij kunt u kiezen tussen verschillende hypotheekvormen voor het aflossen van de hypotheek, zodat deze naadloos aansluit bij uw situatie en wensen. Hieronder hebben wij de drie meest voorkomende hypotheekvormen op een rijtje gezet.

- Annuïteitenhypotheek

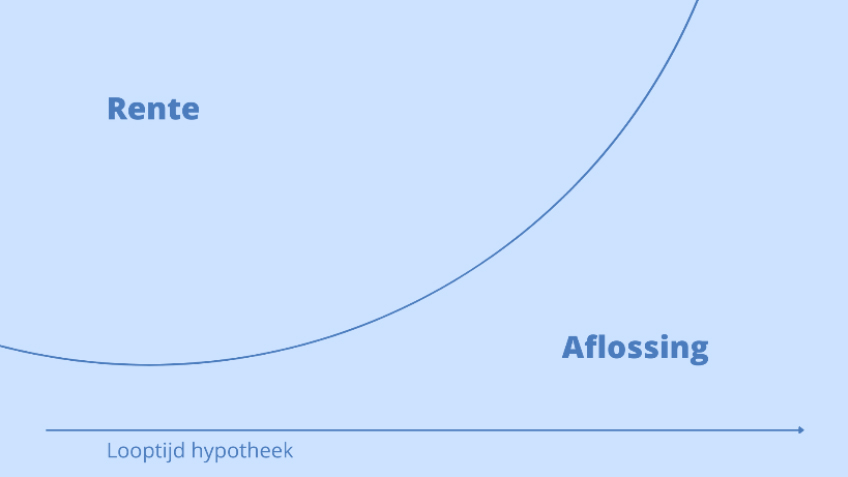

Met de annuïteitenhypotheek begint u direct met het aflossen van de hypotheek. U betaalt maandelijks een vast bedrag: deels voor de aflossing van de hypotheek en deels voor de hypotheekrente. Wanneer u start met het afbetalen van de hypotheek, is het gedeelte voor het aflossen redelijk klein en de hypotheekrente iets hoger. Dit verandert door de jaren heen. Het maandelijkse bedrag blijft hetzelfde, maar het deel voor aflossen wordt groter en de rente minder. Bij de annuïteitenhypotheek heeft u recht op hypotheekrenteaftrek waardoor u meer overhoudt. Met deze hypotheekvorm betaalt u elke maand een gedeelte van uw hypotheek af waardoor u in de meeste gevallen binnen 30 jaar de hypotheek heeft afbetaald.

- Lineaire hypotheek

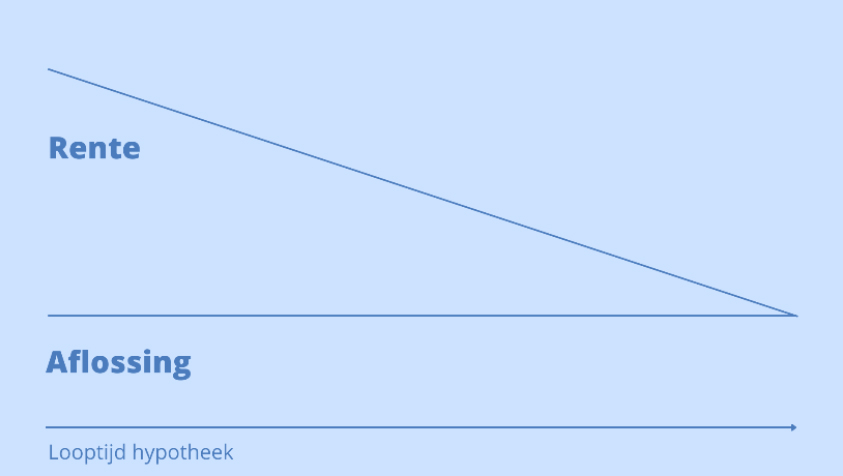

Met de lineaire hypotheek begint u, net als bij de annuïteitenhypotheek, meteen met het aflossen van de hypotheek wanneer u deze afsluit. U lost elke maand een vast bedrag van de hypotheek af, zodat u na 30 jaar uw gehele hypotheek heeft afgelost. Uw hypotheekschuld wordt steeds iets lager en daardoor wordt de rente die u moet betalen ook steeds minder. Het bedrag dat u maandelijks moet betalen neemt dus gedurende de jaren dat u de hypotheek aflost steeds verder af. Ook bij de lineaire hypotheek heeft u recht op de hypotheekrenteaftrek.

- Aflossingsvrije hypotheek

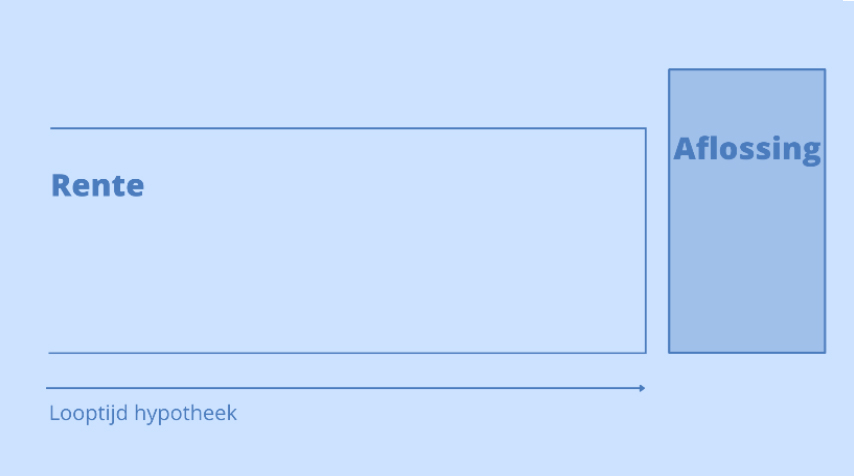

De laatste optie is de aflossingsvrije hypotheek. Deze hypotheekvorm is een goede keuze als u graag lage maandelijkse kosten wilt. Tijdens de looptijd van de hypotheek betaalt u namelijk enkel de hypotheekrente. De hypotheek wordt dan aan het einde van de looptijd in één keer afgelost. Hiervoor moet u dus zelf vermogen opbouwen.

Met de aflossingsvrije hypotheek heeft u wel de optie om tussentijds een deel van de hypotheek af te lossen, afhankelijk van het type rente. Wanneer u een variabele rente heeft, mag u tussentijds aflossen wat u maar wilt. Bij een vaste rente mag u slechts een bepaald percentage per jaar aflossen.

Het is belangrijk om te weten dat u vanaf 1 januari 2013 geen recht meer heeft op hypotheekrenteaftrek als u voor het eerst een aflossingsvrije hypotheek afsluit. Bij aflossingsvrije hypotheken die afgesloten zijn voor 1 januari 2013 blijft de hypotheekrenteaftrek wel bestaan, ook wanneer u oversluit naar een andere geldverstrekker. U kunt dan 30 jaar lang de hypotheekrente aftrekken vanaf het moment dat u de hypotheek heeft afgesloten.

Wanneer u een hypotheek afsluit, kunt u bepalen hoe lang u de rente vastzet. Dit wordt ook wel de rentevaste periode genoemd. De rente die u betaalt, zal tijdens deze periode niet veranderen en dit geeft u gedurende de rentevaste periode zekerheid. De rentevaste periode kan variëren van 1 tot 30 jaar. Let op dat hoe langer u de rente vastzet, hoe hoger de hypotheekrente wordt.

In sommige gevallen is het ook mogelijk om verschillende hypotheekvormen met elkaar te combineren, zodat de hypotheek nog beter aansluit bij uw situatie. Bespreek samen met één van onze hypotheekexperts welke hypotheekvorm het beste bij u past.